به منظور مدیریت و نظارت بر عملکرد درگاه های بانکی دریافت وجه شامل دستگاه های کارتخوان بانکی (POS) ، درگاه های پرداخت اینترنتی (IPG)، ایستگاه های دریافت (Cashless)، انتقال وجه و پرداخت حضوری در بانک و بهبود فرآیند های مالی دریافت وجه مشتریان با استفاده از “سرويس بانک مجازي سازماني” امکان پذير ميگردد.

مهم ترین دستاورد سامانه بانک مجازی، ثبت جزئیات مربوط به تراکنش های انجام شده دریافت وجه بصورت متمرکز و مغایریت گیری مبالغ دریافتی با وصولی در حساب بانکی می باشد.

سامانه بانک مجازی، ما بین بانک های عامل/بانک مرکزی و سامانه های نرم افزاری سازمان قرار گرفته و سریس های بانک های عامل/بانک مرکزی مانند دریافت صورتحساب های بانک، استعلام تراکنش های دریافت و مدیریت درگاه های بانکی را بصورت یکپارچه ارائه می نماید.

در سامانه بانک مجازی نظارت و کنترل الکترونیکی بر صورتحساب های بانکی انجام می پذیرد و کنترل صحت عملیات بانکی و تعیین تکلیف اقلام باز و مغایرت ها از طریق تطبیق تراکنش های ثبت شده در بانک مجازی با صورتحساب های بانکی انجام می پذیرد.

اهداف “بانک مجازی سازمانی” عبارتند از:

- بهبود فرآیندهای مالی دریافت وجه مشتریان

- نظارت بر عملکرد بانک ها از طریق رصد درگاه های بانکی

- مدیریت دستگاه های کارتخوان بانکی (فعال کردن، غیر فعال کردن، محدود کردن فعالیت)

- کشف تقلب در بهره برداری از درگاه های بانکی دریافت وجه

- جلوگیری از سوء استفاده صندوقدار ها در دریافت وجه سازمان

- نظارت بر تراکنش های ناموفق و بررسی خطاهای ایجاد شده

مدیریت تراکنش های بانکی

در هنگام درخواست یک خدمت الکترونیکی از بانک نظیر برداشت پول از حساب مشتری و واریز به حساب فروشنده که از طریق دستگاه های کارتخوان بانکی و یا درگاه های اینترنتی و یا انتقال وجه الکترونیکی انجام مي پذيرد، احتمال دارد این درخواست خدمت موفقیت آمیز نباشد و تراکنش موفق اعلام گردد و پول در حساب دریافت نگردد و يا در هنگام انتقال پول از یک حساب به حساب دیگر، پول از حساب برداشت شود اما به حساب واریز نشود که گاها بانکها نیز در رسیدهای خود اعلام میکنند که اگر خدمت مورد نظر ارایه نشده اما پول از حساب برداشت شده، مبلغ تا 72 ساعت به حساب برگشت خواهد شد. اما گاهی این اتفاق نیز نمیافتد و حتی با گذشت 72 ساعت پول به حساب مشتری برگشت نمی شود. لذا می بایست از واريز و برگشت پول اطمینان حاصل نمود.

از اینرو به منظور نظارت بر عملکرد درگاه های بانکی دریافت وجه با استفاده از “سرویس بانک مجازی سامانه ماد” و نصب “میان افزار ماد” می توان کلیه تراکنش های انجام شده در درگاه های بانکی دریافت وجه شامل دستگاه های کارتخوان بانکی (POS)، درگاه های پرداخت اینترنتی (IPG)، ایستگاه های دریافت (Cashless) را ثبت نمود و با دریافت الکترونیکی صورتحساب از بانک و تهیه صورت مغایرت و استعلام تراکنش از بانک ها و دانستن علل ناموفق بودن تراکنشها بر عملکرد بانک ها و شرکت های سرویس های پرداخت کارتی (PSP) نظارت نمود و از واريز پول اطمینان حاصل نمود. همچنین با نظارت بر عملکرد درگاه های بانکی می تواند از تراکنش های مشکوک و یا انجام تقلب توسط استفاده کنندگان درگاه های بانکی و صندوقدارها جلوگیری نمود.

قابلیت های “سرویس بانک مجازی سازمانی” عبارتند از:

- مانیتور کردن صورتحسابهای دریافت شده از بانک های عامل / بانک مرکزی

- امکان پرداخت وجه توسط مشتری بدون نیاز به مراجعه به واحدهای سازمان و از طریق درگاه های اینترنتی

- نظارت بر عملکرد بانک ها از طریق رصد درگاه های بانکی

- مدیریت دستگاه های کارتخوان بانکی (فعال کردن، غیر فعال کردن، محدود کردن فعالیت)

- نظارت بر تراکنش های نا موفق و بررسی خطاهای ایجاد شده

- مدیریت صورتحساب های بانکی و مغایرت گیری بانکی

- نظارت و گزارشگیری از تراکنش های انجام شده و مغایرت گیری با صورتحساب های بانکی در بازه زمانی مشخص

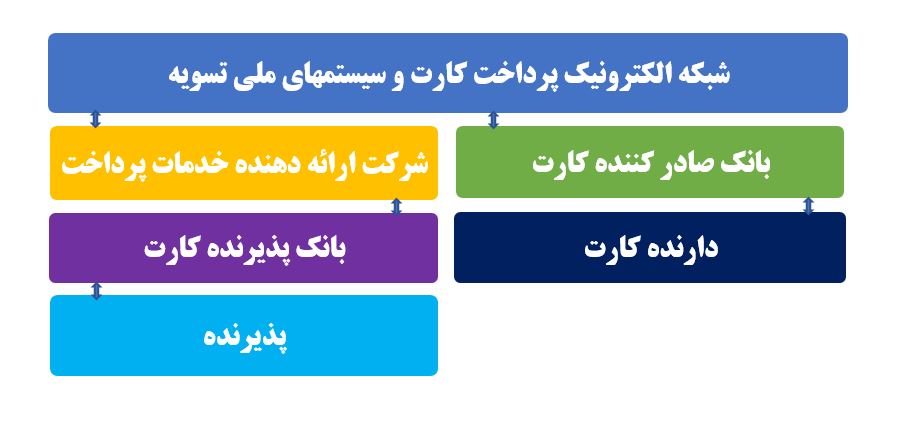

ذینفعان شبکه الکترونیکی پرداخت کارت بانکی

شرکت های سرویس های پرداخت کارتی (PSP)

تراکنش های بانکی توسط شرکت های پرداخت کارتی یا Payment Service Provider (PSP) انجام می پذیرد.

شرکت های PSP شرکتهای مجاز در فرآیند پرداخت کارتی هستند که از سیستم الکترونیکی پرداخت کارتی (شاپرک) مجوز انتقال مبالغ از حساب خریدار به حساب فروشنده را دارند.

خدمات پرداخت بانکی به خدماتی اطلاق میشود که از طرق مختلف، عملیات پرداخت را برای کسب و کارهای گوناگون تسهیل مینماید.خدمات پرداخت کارتی مانند دستگاه کارتخوان بانکی (POS)، درگاههای پرداخت اینترنتی (IPG) ، اپلیکیشنهای پرداخت و… از جمله خدمات پرداختی هستند که توسط شرکتهای PSP به مشتریان عرضه میشود.

شرکتهای PSP برای انتقال وجه با یک بخش سوم دیگر، به نام “شاپرک” نیز طرف هستند که این بخش نیز متعلق به نظام بانکی کشور بوده و سهامداران آن نیز بانکهای خصوصی و دولتی کشور هستند.

بانک مرکزی جمهوری اسلامی ایران: به عنوان نهاد قانونی و حاکمیتی ارایه کننده مجوز PSP به شرکتهای متقاضی واجد شرایط

شرکت شاپرک: به عنوان نهاد ناظر بر امور مربوط به ارایه دهندگان خدمات پرداخت با الگوی کسب و کار مشخص

بانک: کلیه بانکها و مؤسسات اعتباری عضو شبکه شاپرک

بانک صادر کننده کارت (Issuer Bank): بانکی است که کارت بانکی را طبق مقررات و ضوابط بانک مرکزی برای مشتریان خود صادر میکند.

بانک پذیرنده کارت (Acquiring Bank): بانکی است که حساب پذیرنده به منظور واریز وجوه مربوط به داد و ستدهای کارتهای بانکی نزد آن مفتوح است.

پذیرنده (Merchant): شخص حقیقی یا حقوقی است که با پذیرش کارت بانکی و با استفاده از ابزار پذیرش نسبت به فروش کالا یا ارایه خدمات به دارندگان کارت اقدام مینماید.

دارنده کارت (Card Holder): شخصی حقیقی است که کارت بانکی توسط بانک به نام وی صادر شده باشد.

شرکتهای PSP دارای مجوز: فهرست شرکتهای PSP دارای مجوز از سوی شاپرک عبارتند از شرکت آسان پرداخت پرشین، شرکت الکترونیک کارت دماوند، شرکت به پرداخت ملت، شرکت پرداخت الکترونیک پاسارگاد، شرکت پرداخت الکترونیک سامان، شرکت پرداخت نوین آرین، شرکت تجارت الکترونیک پارسیان، شرکت پرداخت الکترونیک سداد، شرکت سایان کارت، شرکت فن آوا کارت، شرکت کارت اعتباری ایران کیش، شرکت پرداخت الکترونیک سپهر

شاپرک

شاپرک یا شبکه الکترونیکی پرداخت کارت در واقع یک رابط میان بانک مرکزی، شبکه بانکی کشور و شرکتهای PSP میباشد. سامانه شبکه الکترونیکی پرداخت کارتی (شاپرک)، شبکهای است که تمامی ارائهدهندگان خدمات پرداخت و پایانههای فروش آنها را در نظامی یکپارچه گرد هم آورده و با مدیریت و نظارت متمرکز، کارایی و اثربخشی و امنیت شبکه پرداخت کارت را ارتقا میبخشد

پرتال بهداد

سامانه بهداد کانال ارتباطی بانک مرکزی با دستگاههای اجرایی در پروژه انتقال حسابهای دولتی به بانک مرکزی است و دستگاههای اجرایی میتوانند کلیهی نیازهای اطلاعاتی (اعم از مستندات موردنیاز، طرح سؤالات مدنظر، حصول اطمینان از صحت شناسههای تولیدی و …) خود در این زمینه را از طریق این پرتال برطرف نمایند. پروژه مزبور در راستای اجرای دستورالعمل ماده ۹۴ قانون برنامه پنجم توسعه کشور می باشد و قرار است درآمدهای دستگاههای دولتی با استفاده از شناسه واریز مستقیماً به مقصد حسابهای تمرکزی نزد بانک مرکزی وصول گردد.

انواع درگاه های پرداخت بانکی

دستگاه کارتخوان بانکی/پایانه فروش/کارت خوان (POS)

عبارت است از دستگاهی که با پذیرش کارت بانکی میتواند امکانی را فراهم کند که وجه به صورت الکترونیکی از حساب دارنده کارت به حساب فروشنده منتقل شود (تراکنش). این دستگاه الکترونیکی پس از دریافت کارت پرداخت، شناسایی و تایید آن، مجوز لازم را برای فروش کالا یا خدمات در اختیار پذیرنده کارت قرار میدهد. دستگاههای کارتخوان بانکی/پایانه فروش علاوه بر امکان پرداخت دارای عملکردهای مختلفی از جمله پرداخت قبوض، شارژ سیمکارت، اعلام موجودی، دریافت صورتحساب، امکان انصراف از خرید و گزارش روزانه است که صاحبان آن را از مزایای شعبه کوچک بانکی برخوردار میکند.

درگاه پرداخت اینترنتی (IPG)

درگاه پرداخت از طریق تلفن همراه: این سیستم امکان هرگونه عملیات خرید و پرداخت از طریق تلفن همراه را فراهم میآورد. هدف از ایجاد سیستم درگاه پرداخت تلفن همراه، فراهم آوردن امکان پرداختهای مالی از طریق تلفن همراه برای مشتریان بانک میباشد. این سیستم به دارندگان حساب بانکی، امکان انجام تراکنشهای مالی نظیر خرید کالا و خدمات، پرداخت قبوض، خرید شارژ، دسترسی به موجودی گردش حساب بانکی و… از طریق تلفن همراه را خواهد داد.

درگاه پرداخت از طریق تلفن همراه: این سیستم امکان هرگونه عملیات خرید و پرداخت از طریق تلفن همراه را فراهم میآورد. هدف از ایجاد سیستم درگاه پرداخت تلفن همراه، فراهم آوردن امکان پرداختهای مالی از طریق تلفن همراه برای مشتریان بانک میباشد. این سیستم به دارندگان حساب بانکی، امکان انجام تراکنشهای مالی نظیر خرید کالا و خدمات، پرداخت قبوض، خرید شارژ، دسترسی به موجودی گردش حساب بانکی و… از طریق تلفن همراه را خواهد داد.

دستگاه خودپرداز (ATM)

دستگاه خودپرداز عبارت است از دستگاهی که با شناسایی مشتری از طریق کارت بانکی یا ابزارهای شناسایی الکترونیکی نظیر آن، امور تحویلداری شعبه بانکی را به صورت الکترونیکی و بدون نیاز به اپراتور انجام میدهد. این دستگاه الکترونیکی به مشتریان بانک این امکان را میدهد تا در هر زمان دلخواه به وسیله قرار دادن کارت بانکی/پرداخت در دستگاه و وارد کردن رمز کارت از حساب خود پول دریافت کرده یا تراز حساب بانکی خود را وارسی کنند بدون اینکه نیاز به شمارشگر انسانی باشد. خودپرداز همچنین امکان جابجایی پول میان حسابهای بانکی، پرداخت قبوض، خرید شارژ و… را برای مشتریان فراهم میکند.

کارتهای پرداخت

هر نوع کارت پلاستیکی اعم از مغناطیسی یا هوشمند، شناسه الکترونیکی یا دیگر ابزارهای مشابه که استفاده از آن بعد از شناسایی و تایید منجر به نقل و انتقال وجه، برداشت یا بدهکار شدن یک حساب بانکی شده یا به هر شکل دیگری قدرت خرید و پرداخت را در اختیار دارنده آن قرار میدهد، کارت پرداخت نامیده میشود.

انواع کارت های پرداخت

نوعی کارت پلاستیکی با نوار مگنت و ماهیت با نام و چرخشی یا غیر چرخشی است و چنانچه از نامش پیداست مقدار معینی اعتبار مالی در اختیار صاحب کارت قرار میدهد. قرار دادن میزان اعتبار از طرف بانک یا مؤسسات صادر کننده با توجه به سابقه حساب دارنده کارت، میزان گردش مالی حساب در طول یک دوره زمانی خاص و میزان درآمد یا توانایی مالی دارنده کارت صورت میگیرد. دارنده کارت نیز پس از مصرف اعتبار کارت خود در پایان ماه و بر اساس صورتحساب ارسالی اقدام به تأمین سقف اعتباری خود مینماید.

نوعی کارت پلاستیکی با نوار مگنت و با نام است که بارزترین ویژگی آن اتصال به حساب دارنده کارت است. میزان موجودی کارت نقدی بر اساس حساب بانکی دارنده کارت و فقط به اندازه موجودی مانده حساب تعیین میشود و به هنگام استفاده از کارت از حساب دارنده کارت به همان میزان کسر شده و پس از به پایان رسیدن تاریخ انقضاء کارت، دارنده یا مجدداً درخواست تمدید مینماید یا کارت از درجه اعتبار ساقط میشود. همچنین دریافت وجه یا خرید کالا و خدمات صرفاً به اندازه موجودی حساب دارنده کارت، امکان پذیر بوده و اضافه بر موجودی امکان پذیر نمیباشد.

نوعی کارت پلاستیکی با نوار مگنت، با نام و بدون قابلیت برداشت نقدی است که از قبل مبلغ آن پرداخت شده و توسط صادر کننده کارت شارژ میشود و به نام دارنده کارت صادر میشود. کارت خرید معمولا توسط سازمانها و ادارات به مؤسسات صادر کننده سفارش داده شده و جایگزین بنهای کاغذی برای ارایه خدمات به کارمندان میباشد.

کارت هدیه نوعی کارت مگنت، مبلغ دار و بی نام میباشد که با مبلغ معین صادر میشود و به دارنده آن اجازه میدهد به دفعات دلخواه تا سقف موجودی کارت به خرید کالا و خدمات از شبکه پذیرندگان کارت یا فروشگاههای مجازی (محیط اینترنتی) اقدام نمایند.

رمزها و اطلاعات محرمانه کارت

مختص استفاده از ابزارهای فیزیکی نظیر خودپرداز (ATM) و پایانههای فروشگاهی (POS) میباشد.

جهت خرید از درگاه های فروش اینترنتی و پرداختهای موبایلی استفاده میشود. این رمز همراه با اطلاعات تکمیلی کد سه رقمی CVV2 و تاریخ انقضای کارت که روی کارت درج شدهاند فرآیند خرید از درگاه های اینترنتی را کامل مینمایند. لذا حفظ محرمانگی کلیه این اطلاعات ضروری است و تاکید میگردد.